2024年怎么投?中银私行资产配置“白皮书”请收好

【/h/]2024年初以来,a股市场波动加剧。在复杂的宏观环境下,市场接下来会有哪些机会,如何通过大规模资产配置实现财富的保值增值?这是目前投资者最关心的问题。

【/h/]而这正是领先的财富管理机构所擅长的。近年来,中国银行在财富管理领域不断取得突破,资产配置能力不断提升。2023年,中国银行对全球战略资产配置做出了准确判断,黄金和“中国特评”的建议配置节奏堪称经典。

【/h/]从延长的时间周期来看,中银投资已引导客户进行战略性资产配置。五年期策略配置组合中,C4及以上(中高风险和高风险)累计收益达71.18%,五年平均年化率达14.23%,充分彰显了“中银投资策略阿尔法”的核心价值。

【/h/]前五年的判断经过市场多次验证后,中国银行连续第六年发布的《中国银行个人金融全球资产配置白皮书》(以下简称“白皮书”),对全球市场给出了怎样的判断和投资指引?让我们快速浏览一下。

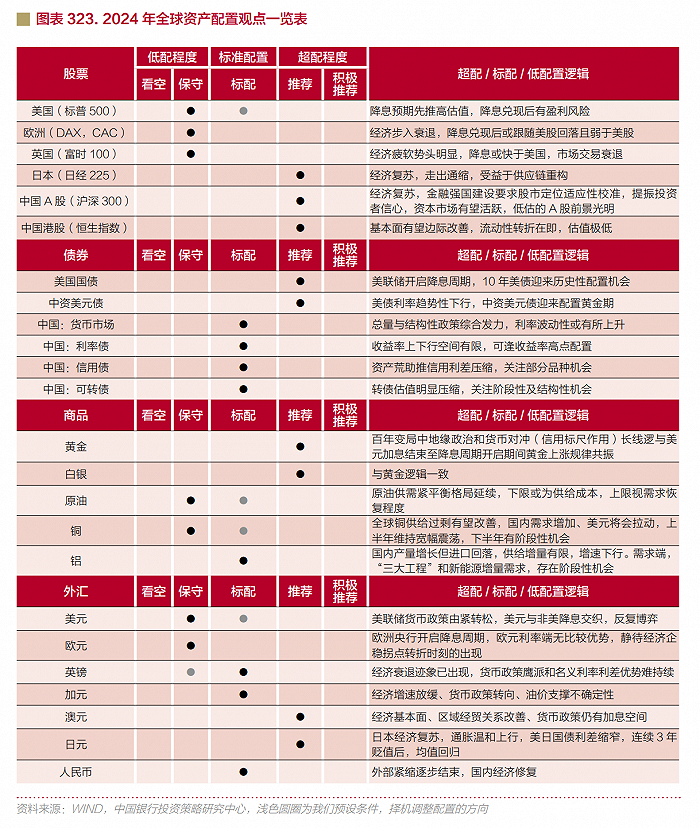

全球复苏缓慢,中国以进促稳。

【/h/]展望2024年,白皮书预计,中国经济将稳中有进、温和复苏。2024年市场主体仍处于资产负债表修复阶段,主要依靠* *政府加杠杆加强宏观政策逆周期和跨周期调节。三驾马车中投资将对经济起到关键支撑作用,消费将继续在拉动经济中发挥绝对主体作用,净出口对经济增长的贡献率将下降;预计全年国内生产总值增长目标为5%左右。

【/h/]CPI上行动能积聚,预计同比增速在1%-1.5%左右。PPI有望走出低谷,全年有望转正并增长0-0.5%。

【/h/]白皮书预计,2024年,中国将两次降低LPR,预计货币供应量和社会融资规模同比将达到10%和9.5%;积极的财政政策适度加力提质增效,财政赤字率超过3%。

【/h/]纵观国际宏观形势,白皮书预测全球流动性拐点即将到来,这将带动全球增长。白皮书指出,尽管全球增长仍相对疲弱,但经合组织在G20国家的综合领先指标在2023年7月回到100以上,随后继续上升,表明全球经济仍在复苏。通货膨胀已经逐渐下降。如果2024年全球货币政策取向发生变化,2024年下半年主要经济体经济周期再次共振的可能性将推动新一轮经济增长。

【/h/]此外,白皮书指出,尽管美国和欧洲央行都对未来是否继续加息持开放态度,其态度取决于通胀数据,但随着美欧通胀明显放缓,始于2022年的本轮加息正接近尾声。2024年年中,美联储将降息。

全球权益迎来曙光,超配a股和港股。

【/h/]就全球权益市场而言,白皮书指出,随着2024年美元降息周期的开启,全球权益将迎来曙光,而新兴市场可能更具弹性。中国经济复苏仍在继续,影响长期增长预期的房地产和政府债务风险正在有序释放,这有利于提振信心。

【/h/]白皮书建议,权益市场应超配a股、港股和日本股市。

【/h/]对于a股,白皮书指出,利率下行过程中,高股息率的a股资产是耐心资金和聪明资金的最佳选择。预计2024年a股定位将适度校准,在“宽信用+稳货币+增盈利”的宏观环境组合下,将迎来以盈利增长为主、估值修复为辅的高质量发展新格局。

【/h/]关于2024年a股行业景气度预测,白皮书将未来一线行业表现分为四类。一是景气维持类,即2023年和2024年的绝对景气度相对较高,主要是中游的先进制造类(机械、军工)、医药、TMT(计算机、传媒)和文旅连锁(消费服务、寄递);其次是困境反转类,即2024年盈利预期反转的行业,主要集中在电子、农林牧渔、基础化工、建材以及减亏的有色、钢铁;第三类是持续困境类,即2023年处于低迷、2024年仍有望走弱的行业,主要关注上游资源和金融地产链;最后是相对衰退的类别:主要集中在食品饮料、电力公用事业、商业和纺织服装。

【/h/]中概股也建议超配。白皮书指出,经过近三年的调整,目前港股估值处于绝对低位,底部进一步巩固。展望2024年,随着美元加息周期的结束和降息周期的开启,外部流动性环境将大幅改善;同时,国内财政政策适度加力、提质增效,货币政策灵活适度、精准有效。在经历了历史上最长的下跌周期后,港股有望在2024年迎来内部经济走强和外部流动性宽松的有利共振,并迎来历史性转折,这比a股更具弹性。

【/h/]对于日本股市,白皮书预测2024年日本股市有望保持温和上涨趋势,可适度超配。预计2024年日本经济将延续复苏格局,但边际增速将放缓。近年来,日本经济出现了更多积极变化,通货膨胀率上升,消费复苏,各行业受益于全球供应链的重建。日本市场正吸引越来越多全球投资者的关注。

【/h/]白皮书建议美国股市应该标准化。2024年美股前高后低,高点可能出现在首次降息前后,之后可能继续下跌。在节奏方面,建议首先规范标准普尔500指数。第一次开盘后,逢高减持为低配置,然后持股在充分下跌后回归标准。

【/h/]白皮书建议,对欧洲股市的整体配置应偏低,应关注结构性机会。欧洲经济衰退风险上升,股市交易逻辑回归基本面,反弹难以持续。建议在低位配置欧元区股市和英国股市。

美债恰逢其时,中国美元债一目了然。

【/h/]对于2024年全球债券市场,白皮书指出,建议超配美债和中资美元债。美国通胀持续回落,美联储降息周期已经开启。不能排除美国经济出现轻度衰退的可能性。美债处于最佳投资阶段,上涨机会确定。随着美债利率下行,中资美元债迎来配置黄金期。

【/h/]国内货币市场方面,2024年美元降息周期将开启或拓宽国内货币政策空。流动性整体保持宽松的概率较大,RRR降息与降息之间仍有空的差距,利率中枢有望继续下移。在总量政策和结构性政策的共同作用下,市场利率的波动可能会加大。

黄金配置价值加强,重点关注日元和澳元。

【/h/]至于人民币汇率,白皮书指出,中国经济恢复良好,美联储紧缩政策退出,人民币对美元汇率可能大幅波动、大幅波动。

【/h/]白皮书对美元的看法是“强势拐点已经出现,中性波动较大”。市场对美元加息的结束可能是过去两年美元走强的转折点。2024年美元降息周期正式开启后,或处于美元和欧元交替降息的过程中,低位震荡反复的概率较大。

【/h/]此外,白皮书建议,日元和澳元应超配。货币宽松的减弱和YCC的调整将是日元暴跌后平均值回升的主要原因;澳大利亚良好的经济政策偏向老鹰,具备趋势性走强的基础。

【/h/]至于黄金,白皮书指出,自去年以来,“黄金是避险投资、储蓄消费和保值品,建议超配”的理念在2024年仍然适用。预计2024年“黄金上行方向将确定,时机将决定超额”,建议超配。

【/h/]原油方面,2024年全球原油供需将继续处于紧平衡格局,价格将维持在高位区间,价格中枢较2023年略有上移。建议先保守后标准。

【/h/]基本金属方面,预计2024年全球铜供应过剩状况将有所改善,供需可能维持紧平衡状态。建议先保守后标准;预计2024年铝价将震荡偏强,不排除阶段性走强的可能。建议标配。

2024年中国银行资产配置思路和建议

【/h/]白皮书指出,2024年,在“全球经济复苏缓慢,美联储开始降息”的基本原则下,全球资产配置顺序为股票、黄金、大宗商品和债券。

【/h/]中国银行将个人客户的风险偏好分为C1-C5五个风险等级,分别对应低风险、中风险、中风险、中风险和高风险五种风险偏好的客户群体。在这一系列资产配置方案中,资产分为现金、固定收益、股票权益和其他资产类别。

【/h/]资产配置不是简单地选择几个热门的投资品种和产品那么简单。专业的财富管理机构需要结合投资者自身的风险偏好和当前的财务状况,并根据组合的收益情况对投资建议进行定期回顾和及时调整,以获得更好的业绩。

【/h/]中国银行的特点之一是奉行长期投资理念,全程陪伴。在白皮书资产配置建议的基础上,结合基于“投资策略五报告”的“中银投资策略”完善服务体系,中银投资顾问委员会将从长期战略性资产配置、中期战术性资产配置、短期产品最优择时等角度为客户提供全方位、全流程的投资建议,帮助客户实现财富管理目标。

【/h/]例如,中国银行在2022年第三季度特别强调了黄金的战略投资机会,并在2022年7月13日的第三季度战略传输会议上提示了黄金底部的建仓机会;在2023年的年度策略(白皮书)中,黄金将继续被配置为超配,每个风险偏好模拟投资组合中的黄金配置比例将提高一倍(C4及以上投资组合中的黄金配置比例将提高至10%);2023年第三季度,黄金将进一步从配置资产(另类资产)升级为创收资产,建议投资者进一步提高黄金配置比例,以赚取收益为目标。

【/h/]黄金自首次被建议加仓以来已上涨27.42%(年化20.57%),自最近被建议提高黄金配置比例以来的两个月内上涨了4.48%(年化27%)。

【/h/]作为业内领先的国有银行,中国银行的投资策略服务理念是引导投资者树立科学的财富管理理念,通过长期投资实现财富目标。在共同富裕的国家政策下,我们倡导福禄双全、先富养后富,帮助客户实现物质财富和精神财富的共同富裕,个人价值和社会价值高度统一,共同履行社会责任。